Se cree que las ciencias son objetivas y de conclusiones irrefutables. Pero no es así, partiendo de la aplicación del método científico en donde basamos nuestras hipótesis en nuestras creencias completamente subjetivas. La economía no es ajena a esta condición. Según determinadas corrientes de creencias subjetivizamos el estudio y la investigación. Así pues la doctrina social de la iglesia nos ofrece temas para estudiar interesante desde este punto de vista

El instituto Nacional de estadística sigue estimando progreso del alza de la inflación interanul en España. Precios elevados en general, sobre todo en la electricidad y combustible. Esta subida de precios merma el poder adquisitivo de la población, porque los salarios y las pensiones, al igual que la tasas de interés de los ahorradores en los bancos no se ajustan a la inflación. El origen está en el aumento de costos del petróleo y el gas. Compartir los perjuicios de la inflación en los diferentes colectivos afectados , sería los justo. La clave está en quien debe tomar la decisión y en los criterios que se utilicen para ello

El gran incremento de los precios de energía nos puede llevar a consumir menos y nos ajustemos en equilibrio del mercado con mayores precios y menores cantidades intercambiables. Esto olvida el sufrimiento humano, sacrificios alimenticios, confot térmico y otros. Por ello urge modificar el sistema de normas de fijación de precios en el mercado de electricidad

Os presento un podcast que grabé junto con Ricardo Gimeno, Jefe de la División de Análisis e Inteligencia de Mercados del Banco de España, en el que tuvimos ocasión de conversar sobre las finanzas sostenibles que van más allá de los criterios clásicos de minimizar riesgos y garantizar la rentabilidad.

Lo grabamos dentro de la serie de podcasts «Raíces para el Cambio» de la Universidad CEU Cardenal Herrera.

Puedes encontrar el podcast en cualquiera de estas tres plataformas:

Os invito a una conversación que vamos a mantener con Rosendo Ortí, el Director General de Caixa Popular el próximo viernes día 1 de Abril a partir de las 11:00 de la mañana de manera presencial y telemática .

Podéis venir a la Universidad CEU Cardenal Herrera o podéis seguirla por Youtube, ya sea en directo o en diferido en:

Artículo públicado en la revista Noticias Obreras, en su número 1644 de Noviembre de 2021, páginas 12 y 13

Estamos oyendo estas semanas que la inflación está volviendo a ser una realidad en España. De hecho, los datos de septiembre (que fueron publicados a principios de Octubre) nos dan una cifra de inflación interanual de un 4%. Se trata de una tasa de inflación que no se recordaba en nuestro país desde 2008, año que fue una excepción entre otros en los que la inflación fue siempre más baja. Además, estamos en una tendencia creciente, que no parece que vaya a finalizar pronto. Hay razones fundadas (vamos a analizarlas aquí) que hacen sospechar que esta inflación puede mantenerse en el tiempo.

Cuando analizamos las cifras con más detalle, nos damos cuenta de que esta subida de precios no afecta a todos los grupos de productos de igual manera. De hecho, la mayoría de grupos de bienes y servicios están en unos crecimientos muy inferiores al general. Esto se ve, sobre todo, en lo que se denomina la inflación subyacente, que es la subida de precios que se da en todos los bienes y servicios considerados exceptuando los alimentos no elaborados y los productos energéticos. La inflación subyacente es muy pequeña, siendo la cifra interanual de tan solo un 1%. Es decir, la diferencia entre el índice general y el de la subyacente es de tres puntos, la más alta entre estas dos maneras de medir la inflación desde 1986.

La importancia que tiene el diferencial de estas dos cifras está en que la inflación subyacente suele reflejar los cambios de precios derivados de las modificaciones en la demanda. Es decir, que una inflación subyacente alta suele tener que ver con un incremento de la demanda de los bienes y servicios que presiona al alza de sus precios. Momentos de mucho movimiento económico llevan a una inflación subyacente alta. Sin embargo, los bienes y servicios que se excluyen (alimentos y productos energéticos) son aquellos que suelen tener una demanda muy estable (porque son necesarios) de manera que cuando sus precios suben mucho es por causa de problemas de suministro, no de un incremento de su demanda.

Y esto es precisamente lo que está sucediendo en estos momentos. Las subidas de los precios se están dando de una manera exagerada en los productos energéticos y los combustibles. La cifra de inflación interanual de productos energéticos ha sido de un 28,8% y la de carburantes y combustibles de un 21,2%. El único otro grupo que tiene una inflación superior a la del índice general (4%) es el de los bienes industriales sin los productos energéticos que ha tenido una tasa de crecimiento de los precios de un 5,4%.

Las sospechas de que esta inflación puede ser duradera tienen que ver con que los productos cuyo precio se han elevado más son imprescindibles para producir otros bienes: todos los productores de servicios y de bienes (sean de la clase que sean) utilizan fuentes energéticas y carburantes y combustibles para producir. Por eso, es probable que esta subida de precios se traslade más pronto que tarde a otras clases de productos, en especial los industriales (que son los que utilizan un gran porcentaje de energía). Si a esto sumamos el incremento mundial de los precios de los insumos industriales que ha tenido (según el Fondo Monetario Internacional) una tasa de crecimiento interanual 35,63% la inflación parece que está aquí para quedarse y que en breve veremos una subida generalizada de precios en bienes y servicios cuyos precios se han mantenido estables hasta el momento.

Aunque no estamos hablando de unas subidas de precios muy importantes (un 4% no es un porcentaje preocupante y la economía puede funcionar perfectamente con una inflación de este calibre) conviene repasar quienes se ven perjudicados y beneficiados por la inflación. En primer lugar, que los precios suban hace que nuestra capacidad adquisitiva se deteriore, de manera que con el mismo salario podemos adquirir una cuantía menor de bienes y servicios. Ello supone que si nuestros ingresos se mantiene fijos, somos los primeros que salimos perdiendo a causa de la inflación.

Otro de los grandes perjudicados por la subida de precios son las personas que tienen ahorros. El hecho de conservar la riqueza en forma de dinero con unos tipos de interés que son cercanos a cero en estos momentos, hace que la inflación perjudique a las personas que tienen ahorros, porque ven como la capacidad adquisitiva de los mismos se deteriora poco a poco. La inflación hace que cuando recuperamos lo que tenemos ahorrado podemos comprar con ello menos de lo que podíamos cuando decidimos guardarlo para un futuro.

Al contrario, quienes deben dinero se ven beneficiados por la inflación. En la medida que compraron algo en un momento pero lo pagan con posterioridad, la inflación les permite que la capacidad adquisitiva de lo que devuelven sea menor de lo que consiguieron comprar cuando se endeudaron. Los deudores se ven, pues, beneficiados por una inflación que les permite obtener beneficios. La subida generalizada de precios también puede repercutir en un incremento de los tipos de interés. Esto tendría consecuencias negativas para quienes quieran endeudarse en un futuro y sobre quienes están endeudados a largo plazo con unos tipos de interés variables. Para ambos el coste del endeudamiento se incrementa.

En todo caso, si la inflación se puede mantener en el entorno del 4% los problemas que genera no son excesivamente grandes. La preocupación sería que estas subidas de precios derivaran en una espiral inflacionista que nos llevase a unos tipos de inflación de dos dígitos o a una política monetaria tan contractiva que produjese una recesión económica en la Unión Europea. Considero que la solvencia técnica del Banco Central Europeo alejará cualquiera de estos dos peligros, aunque sospecho que podemos estar más cerca del segundo que del primero, porque la tendencia del BCE es siempre proteger el interés de los ahorradores, por lo que hay más posibilidades de una política contractiva para evitar la inflación que otra que dejase que esta se desbordase.

«El rico domina a los pobres, el que toma prestado es esclavo del que presta» (Prov 22, 7) Tomar prestado te puede quitar libertad y obligarte a seguir los dictados de quien te financia.

En una sociedad sobre-endeudada, son los grandes fianciadores los que dominan el quehacer económico, de las empresas, de los particulares y de muchos Estados.

Te propongo un test para que sepas si realmente estás preocupado por los resultados de la acción del gobierno (este u otro) en la sociedad, o hay otras cuestiones que te preocupan más…

Puedes hacer el test desde el vídeo o leyendo el texto que te pongo detrás, no te costará más de seis minutos y te puede ayudar a pensar sobre la realidad actual.

Artículo publicado en la revista Noticias Obreras, de Septiembre de 2018, nº 1609 Pág: 12 y 13

Una de las estrategias que han servido para salir de la crisis en la que estamos ha sido el endeudamiento. Endeudarse puede producir crecimiento económico y este parece que ha sido el camino elegido por las principales autoridades económicas mundiales para lograr la recuperación de la senda de crecimiento mundial. Las bajadas de tipos de interés propiciadas por los bancos centrales no hacen más que confirma resta afirmación.

Si alguien se pregunta cómo es posible que el endeudamiento produzca crecimiento, el mecanismo para lograrlo se puede entender con un ejemplo sencillo. Supongamos que alguien quiere montar una actividad económica en su barrio como una casa de comidas para llevar, que permita a sus vecinos no tener que cocinar y al inversor ganarse la vida con un trabajo honrado. Consideremos que esta persona no tiene el suficiente ahorro para poder alquilar el local, adecuarlo, comprar la maquinaria adecuada y asumir todos los gastos que supone la puesta en marcha de la actividad, por lo que recurre a un banco que le presta el dinero para hacerlo. Ya tenemos el endeudamiento y la posibilidad real de montar su casa de comidas preparadas y asumir todos los gastos que esta puesta en marcha genera.

Si, siguiendo con nuestro ejemplo, esta persona acierta y hace unas buenas comidas que comienzan a ser apreciadas por sus vecinos que, poco a poco, dejan de cocinar algunos días para comprar los magníficos menús que prepara nuestra emprendedora, el endeudamiento ha creado una nueva actividad, tal vez algún puesto de trabajo, y ha generado un crecimiento económico en el barrio ya que dinero que antes, probablemente, se iba a comprar fuera de él o al ahorro, pasa a ser gastado en producción del lugar. Si a esto añadimos que el dinero que entra en circulación se mueve donde antes no lo había, vemos como esa nueva inversión proveniente de un endeudamiento no solo produce crecimiento gracias a esta actividad, sino gracias a lo que compran sus dueño y sus trabajadores que no hubiesen ganado si no hubiesen montado esta casa de comidas.

En este caso el cuento acaba bien, porque la actividad ha sido un éxito y esto le permite a la persona endeudada devolver el préstamos recibido y al mismo tiempo pagar los intereses que le ha cargado el banco. Cuando lo hace ya no genera crecimiento, pero seguro que habrá otro que lo haga con el dinero que devuelve. Este proceso entra dentro del funcionamiento normal de cualquier economía desarrollada y es necesario que existan estas posibilidades de crédito para permitir que las personas puedan adquirir bienes caros (como una casa o un automóvil) o para que puedan tener actividades en las que ganarse la vida.

Sin embargo, lo que estamos observando ahora es que el endeudamiento a nivel mundial está creciendo de una manera constante. En estos momentos tenemos una deuda acumulada a nivel mundial que supone un 318% del tamaño de la producción anual mundial (es decir, por cada euro que se produce en todo el mundo, se deben 3,18). Para tener una referencia, hace 15 años (antes de la crisis) este porcentaje era de un 248% y hay que recordar que durante la crisis el endeudamiento decreció. Cuando todos se endeudan al mismo tiempo el efecto de promoción del crecimiento a corto plazo es considerable pero puede convertirse en un parón a medio o a largo plazo. Si todos pedimos prestado para construir carreteras, comprar bienes, montar negocios, enviar a nuestros hijos a estudiar, etc. En el momento en el que esto está sucediendo, el crecimiento económico es elevado ya que se producen muchos bienes y servicios que no se harían si no hubiese existido este endeudamiento. Ahora bien, si igual que todos se endeudan al mismo tiempo para poder provocar este crecimiento, todos devuelven sus deudas coordinadamente, cuando esto está sucediendo ya no se da tanto crecimiento económico, porque los agentes económicos tienen que utilizar fondos para devolver en lugar de para adquirir otros bienes y servicios.

Además, si la parada del crecimiento es acusada, puede darse que algunos tengan problemas para devolver esos préstamos, ya que, como en el caso del ejemplo con el que abríamos el artículo, para poder devolver y pagar los intereses, necesitamos que nuestra inversión funcione bien y genere ingresos suficientes. No hay más que recordar como muchas de las empresas que quebraron en la anterior crisis eran compañías que funcionaban bien, que tenían más ingresos que gastos, pero que debido a un elevado endeudamiento adquirido durante los años de bonanza, tenían unos beneficios insuficientes para hacer frente a los pagos de sus respectivas deudas y finalmente tuvieron que cerrar por no poder pagarlas.

Lo que estamos viendo es que la necesidad de crecimiento nos lleva a un círculo vicioso que genera ciclos económicos. Por un lado, para crecer necesitamos endeudarnos constantemente y que este endeudamiento sea cada vez mayor. Solo la movilización de nuevos recursos permite ese crecimiento que ansiamos. Por otro, para que ese endeudamiento sea sostenible precisamos que exista crecimiento económico, porque sin él no podemos devolver lo que hemos pedido prestado. Entramos así en una doble adición. Por un lado tenemos una economía adicta al endeudamiento porque sin este no podemos crecer, y por otro tenemos una adición al crecimiento porque sin este entraríamos en otra crisis financiera por la imposibilidad de devolver los créditos pedidos.

La salida de nuestra anterior crisis está realizándose a través de los mecanismos que la provocaron, es decir, entrando en una espiral de endeudamiento y crecimiento, que se retroalimenta ya que ambos se necesitan para poder mantener esta dinámica. Si el endeudamiento tiene como finalidad principal actividades realmente productivas, podremos tener unos años en los que el crecimiento se mantenga. Pero si este endeudamiento se destina, no a actividades de producción, sino a actividades financieras que produzcan inflación en el precio de algunos activos financieros (tal y como sucedió en las crisis precedentes), no debemos albergar dudas de que volveremos a tener otra crisis más pronto o más tarde, o una recaída de la que tenemos tan reciente.

En este audio hablo brevemente sobre lo que es un paraíso fiscal, sus principales características y los problemas que traen para la estructura económica mundial.

Artículo publicado en Noticias Obreras, Julio 2017, nº 1597, Pág: 12-13.

La tasa de ahorro ha vuelto a decrecer en nuestro país a niveles previos a la crisis, nuestra tasa es, además, baja en comparación con la media de la Unión Europea y con la de algunos de los países de la UE que son asimilables al nuestro en tamaño y renta per cápita. En este artículo vamos a analizar algunas de las variables que inciden en que esta tasa de ahorro sea baja y además decreciente.

En primer lugar hay que resaltar que los países más ricos tienen unas tasas de ahorro habitualmente más bajas. Para entender el porqué hay que recordar que las causas que llevan a que las personas aplacen su consumo actual para comprar cosas en el futuro (en esto consiste el ahorro) son tres principalmente: La primera es la de prever posibles imprevistos futuros que hagan que se necesite más dinero del que se gana (un accidente, una enfermedad, quedarse sin trabajo…). La segunda es comprar un bien caro cuya adquisición no se puede afrontar con los ingresos mensuales. La tercera es invertir en un negocio o en unos estudios que aseguren unos ingresos futuros suficientes para vivir.

En una economía compleja y de buen funcionamiento (en lineas generales) como la nuestra, estas cuestiones están cubiertas por otros medios diferentes al ahorro lo que hace que las personas no se vean muy incentivadas a ahorrar en exceso. Los imprevistos están cubiertos por el Estado que ofrece pensiones a las personas mayores, a quienes caen enfermos o subsidios de desempleo a quienes se quedan en paro. El sistema financiero complementa esta función pública de asesoramiento a través de seguros privados (que frecuentemente son obligatorios) por si hay un accidente de automóvil, nos roban o se quema nuestra casa u tras posibilidades. Este mismo sistema financiero también sirve para desincentivar el ahorro porque ofrece préstamos con un tipos de interés bajos y con grandes facilidades que hacen relativamente fácil y no excesivamente caro financiar la compra de un automóvil, de una casa o chalet, de un electrodoméstico, o invertir en un negocio o en un programa de estudios.

Pero no son estos los únicos elementos que ayudan a esta tendencia de los países más ricos a tener unas tasas de ahorro bajas. Nuestra sociedad en su conjunto transmite a las personas que vivimos en ella que el tener más es la manera de incrementar nuestro bienestar. El negocio bancario se sustenta sobre todo en su capacidad de prestar y no en la de captar ahorros. Por ello, existe una presión publicitaria y societaria para que no aplacemos las compras para más adelante, sino que las financiemos y las disfrutemos hoy mismo. Se puede tener hoy más de lo que nos permiten nuestros ingresos, por lo que parece que no hacerlo así es perder las oportunidades que nos ofrece nuestro entorno y nuestra organización económica.

Dos aspectos más influyen en el nivel de ahorro. El primero es el nivel de ingresos percibidos. Cuando este es bajo, la capacidad de ahorro se ve mermada. Las personas con ingresos bajos tienen poca capacidad para guardar dinero para el futuro ya que tienen que gastarse todo o gran parte del que ingresan en atender las necesidades presentes. De hecho, cuando estos ingresos son muy bajos, puede suceder que las personas tengan que recurrir a sus ahorros anteriores para poder sobrevivir lo que produce un desahorro mientras esta situación se mantiene. En segundo lugar están las expectativas económicas que tienen las personas. Cuando estas son malas, las familias están incentivada a ahorrar por si las cosas van a peor. Pero cuando las cosas van bien y se cree que van a ir a mejor, el incentivo para un ahorro que prevea imprevistos se reduce y las familias consumen más.

En estos momentos se juntan varios elementos que llevan a que el ahorro se esté reduciendo. En primer lugar la crisis no ha servido para cambiar con la cultura del “tener más”. La mentalidad continúa siendo la misma que previamente a la crisis y, aunque haya habido que articular sistemas de defensa ante una situación económica delicada para muchas personas (pero no para todas), la cultura económica se mantiene y se sigue pretendiendo que se produzca cada vez más para lo que se necesita también un consumo creciente. Además de esto, a pesar de que se ha incrementado el empleo, los salarios no son excesivamente altos. Ello conjuga dos efectos que también empujan hacia el descenso del ahorro, la imposibilidad de ahorrar por no tener unos ingresos demasiado elevados y la mejora de las perspectivas económicas que puede llevar a un ambiente optimista en el que se piensa que no habrán problemas en un breve espacio de tiempo por lo que es innecesario ahorrar.

Por último, la laxa política monetaria que ha bajado los tipos de interés a niveles muy bajos y que hace que pedir prestado sea más barato que nunca, junto con una remuneración del ahorro en forma de intereses prácticamente nula, también incentivan a endeudarse más que a guardar unos ahorros por los que no se van a recibir intereses.

Cabría preguntarse si esto es positivo o negativo para la economía de nuestro país. Para España en su conjunto, una baja tasa de ahorro junto con un incremento del consumo privado (tal y como se está dando) tiene un efecto positivo para el crecimiento económico (como se está observando). La producción se incrementa más que en otros países europeos gracias a que gastamos más que ellos y ahorramos menos. Este elemento positivo a corto plazo según una perspectiva de crecimiento económico, tiene un problema en cuanto a nuestra capacidad de inversión. En la medida que tenemos menos ahorros, vamos a poder invertir menos y si queremos mantener el nivel inversor tendremos que recurrir a ahorros exteriores lo que puede deteriorar nuestro déficit exterior. Aunque esto no sucede todavía, si la tendencia sigue en esta dirección, podría pasar en el futuro y reproducir alguno de los problemas económicos que ya teníamos antes de la crisis. Es decir, podría sucedernos otra vez lo que describe el refrán castellano como “pan de hoy y hambre para mañana”. La reducción del ahorro compromete nuestra capacidad de invertir y, si esta conlleva un incremento elevado del endeudamiento, compromete un futuro en el que tendremos que devolver todo lo que hemos pedido prestado.

Este sábado 3 de Junio estaré en Zaragoza impartiendo una conferencia sobre Nuevos estilos de vida desde la DSI. Será a las 10:00en el Centro Joaquín Roncal. Espero que nos podamos ver por allí.

Artículo públicado en la revista ICONO, año 117, nº 5, Mayo 2016, pág: 26 y 27

Durante el mes anterior se airearon algunos datos en los que se conocía el nombre de personas conocidas que han refugiado su dinero en un país considerado por muchos como paraíso fiscal, Panamá. Algunas de estas personas se apresuraron a afirma que su actividad no era ilegal, que todo entraba dentro de los usos legales que cualquiera con unas rentas lo suficientemente alta podían realizar. Probablemente tienen razón al afirmar esto. Sus comportamientos que entrañan ilegalidad alguna dentro de nuestra organización financiera internacional, pero ello no significa que aquello su comportamiento sea ético o que esta legalidad sea la deseable para este nuestro mundo tan intercomunicado. De hecho, que Panamá fuese un paraíso fiscal era algo que se conocía (aunque no todos los países lo consideraban como tal) y que había personas adineradas que se llevaban dinero allí para eludir el pago de impuestos también (aunque no se conociesen con exactitud sus nombres).

¿Qué es un paraíso fiscal?

Lo primero que cabe preguntarse es qué es un paraíso fiscal. Según la organización no gubernamental Oxfam internacional, el paraíso fiscal es aquel país que tiene una legislación que comprende cuatro características: tiene una tributación baja o nula; le otorga ventajas fiscales a aquellos que no residen en el país pero ponen su dinero en el mismo, aunque no realicen actividad económica alguna en esa nación; no coopera con las haciendas públicas de otros países y no les da datos para luchar contra el fraude; su marco legal permite que no se puedan identificar ni los bancos que ponen dinero allí, ni a los titulares o propietarios de los activos financieros que se tienen allí. Una organización denominada Tax Justice Network, demuestra cómo hay 42 lugares en el mundo que cumplen estas características (en mayor o menor medida). Entre ellos dos que tenemos muy cerca como Gibraltar y Andorra y tres países europeos como son Irlanda, Luxemburgo y Países Bajos.

¿Por qué alguien pone su dinero en estos lugares?

Estas condiciones de privacidad, poca colaboración y ventajas fiscales son ideales para dos clases de colectivos. El primero es aquellos que teniendo mucho dinero (si se tiene poco no sale rentable llevar el dinero a estos países), no quieren colaborar con la hacienda y desean pagar la menor cantidad de impuestos posible. En estos casos, independientemente de si la procedencia de su dinero es legal o ilegal, llevarlo a estas plazas les permite no pagar impuestos y obtener así ahorros sustanciales. El segundo colectivo está compuesto por aquellos que obtienen el dinero de manera ilegal y que quieren que este se mantenga escondido a los ojos de las autoridades que podrían perseguir su delito.

Consecuencias sobre las naciones y el bien común

Esto tiene dos consecuencias evidentes sobre el resto de países y sobre el bien común internacional. La primera es que tenemos lugares en los que los delincuentes internacionales pueden tener su dinero y sacarle rendimiento sin temor a ser localizados. La segunda es que aquellos que mayores posibilidades monetarias tienen y que por tanto, mayores impuestos tienen que pagar, tienen fácil eludir el pago de estos impuestos a través de estos lugares. Esto hace que la capacidad de los países para recaudar ingresos y utilizarlos para mejorar a sus ciudadanos se ven reducida. Estos dos atentados al bien común son graves y por ello Francisco ya denunció “una corrupción ramificada y una evasión fiscal egoísta, que han asumido dimensiones mundiales” en la Evangelii gaudium (56).

¿Por qué no se hace nada?

Ante ello son muchas personas las que se preguntan por qué no se hace nada. Por qué organizamos un sistema financiero internacional que tiene estos agujeros por los que quienes más tienen pueden eludir el pago de impuestos a la hacienda de sus países o de las naciones en las que generan sus beneficios. Podría parecer lógico que el sistema económico no permitiese a nadie que eludiese el pago de impuestos de una manera legal o que existiesen estos lugares legales en los que enjugar los beneficios de delincuentes y terroristas. Sin embargo, a pesar de las buenas intenciones y de las declaraciones que se han hecho en distintos foros de gobierno mundial (como el G20 y el G8) esta realidad sigue existiendo. El otro día, un dirigente sindical español puso palabras a algo que mucha gente piensa, que los papeles de Panamá demuestran que no se pone coto a estos paraísos fiscales porque muchos de los dirigentes que podrían hacerlo tienen dinero allí o familiares o amigos que invierten sus beneficios en estos lugares. Otros dicen que no se pueden evitar porque tenemos una libertad mundial de movimientos de capitales que nos llevan a que cualquiera ponga sus dineros en el lugar que más le conviene. Pero como algún premio nobel de economía ya ha afirmado, tal vez tengamos que replantearnos si no debemos volver atrás y poner otra vez restricciones reales a estos movimientos de capitales.

En todo caso, parece claro que la existencia legal de estos paraísos fiscales debería acabar. Los medios técnicos lo permiten fácilmente y debería existir una voluntad política para que el “bien común mundial” no sea solo una palabra bonita, sino un verdadero objetivo y perseguido por toda la comunidad internacional.

Una de las consecuencias de la crisis ha sido que han desaparecido del panorama económico español una de sus instituciones más longevas que existían, las cajas de ahorro (muchas de las cuales contaban con más de 100 años de existencia). Mientras que antes de la crisis había en España 45 cajas de ahorro, en estos momentos solo quedan dos (que eran además, de las más pequeñas que existían).

El pasado miércoles vino a la Universidad CEU Cardenal Herrera el representante de la principal de estas dos cajas, la Caixa Ontinyent y nos explicó por qué ella ha sobrevivido a esta crisis.

Se trata de una experiencia interesante que demuestra dos cuestiones importantes:

Que el tamaño no es lo más importante

Que no es necesario ser maximizador de beneficios para realizar una buena gestión económica

Seguimos instalados en una de las crisis financieras más importantes de los últimos dos siglos.

Muchos pensamos en los posibles caminos para salir de ella y construir una economía diferente. ¿Puede la sabiduría bíblica ayudarnos a comprender qué es lo que pasa y hacia donde tenemos que encaminar nuestros pasos?

El siguiente artículo que se titula «Proverbios y crisis financiera» y que escribí en 2009 para la revistaMoralia Puede daros una idea de lo que este libro bíblico nos puede aportar para entender nuestra realidad actual y lo que está sucediendo en nuestra sociedad.

Artículo publicado en Noticias Obreras, Nº 1587, Enero de 2015, pág: 19-26

Además de mi artículo se incluyen intervenciones de los principales partidos políticos de ámbito nacional

Desde el año 2007 hasta estos momentos la deuda pública española se ha incrementado de una manera exagerada. Entre 2007 y 2013 se ha multiplicado la cifra de la deuda por más de 2,5, siendo los años 2009 y especialmente el 2012 los dos en los que el crecimiento de esta deuda ha sido mayor. Esto ha supuesto que su valor se acerque a la producción anual de nuestro país (se espera que se alcance este valor o bien en 2014 -no contamos con los datos todavía- o bien en 2015).

Esto ya nos muestra dos realidades de estos últimos años que es necesario indicar. La primera es que a pesar de las políticas de austeridad practicadas, no hemos dejado de tener déficit y nuestra deuda pública se ha incrementado mucho. La segunda es que la partida de pago de intereses por esta deuda no solo no se ha reducido (como muchas otras partidas) sino que se ha multiplicado también por algo más de 2,5 alcanzando una cifra en 2013 de 38.000 millones de euros aproximadamente. Podemos afirmar, por tanto, que la única partida en la que la austeridad no ha llegado ha sido precisamente el pago de intereses de la deuda y que además, ha crecido muchísimo.

Lo primero que habría que contestar es el porqué de este incremento de la deuda, ya que sin conocer cuáles han sido las causas para que esta aumentase tanto, no podemos realizar un análisis certero de este tema. Los motivos son varios y la mayoría están relacionados (al igual que sucedió en otros momentos históricos parecidos) con la gran recesión económica que hemos vivido. Ya que a pesar de ser una crisis de claro origen privado, los problemas financieros y económicos han acabado deteriorando los resultados presupuestarios del sector público. Pasemos a un más análisis detallado.

Las principales causas de un incremento de la deuda son o bien desajustes entre los ingresos y los gastos públicos, es decir, el déficit anual del Estado. O bien cualquier otra clase de endeudamiento que no esté directamente derivado del presupuesto del Sector Público. Pues bien, en nuestro caso se ha dado una combinación de estos dos elementos. Comencemos por los gastos. Los gastos del sector público se han incrementado estos últimos años especialmente (si exceptuamos la partida ya nombrada de los intereses de la deuda) por el subsidio de desempleo y por las pensiones. Es por ello que desde el gobierno hablan de que el gasto social se ha incrementado (ambas partidas están incluidas en este gasto social).

Tanto una partida como la otra no dependen de la voluntad del gobierno de turno, sino de la situación económica el primero y de la cantidad de jubilaciones y de la cuantía de las mismas el segundo. El incremento de personas que han engrosado las filas del paro en estos últimos años ha provocado un incremento elevado del pago por subsidios de desempleo. Sin embargo, este crecimiento se ha frenado en los últimos años debido, sobre todo, al agotamiento de esta prestación por parte de aquellos que llevan ya mucho tiempo desempleados. En cuanto a las pensiones ha habido una gran cantidad de personas que se han jubilado en el último lustro y un gran porcentaje de ellas que lo han hecho con la pensión máxima o con pensiones elevadas, lo que ha llevado al incremento del gasto en estas dos partidas.

Sin embargo, el elemento que más ha influido en este aumento del déficit ha sido el descenso de la recaudación por impuestos. Las bajadas de impuestos que se realizaron en época de bonanza han resultado letales cuando la crisis ha arreciado fuerte. Los ingresos se han reducido en una cuantía superior a lo que ha sucedido en otros países europeos. Si a ello unimos que nuestro punto de partida era también el de una recaudación inferior a la que tienen la mayoría de los países de la Unión Europea, nos encontramos con una carencia de ingresos públicos que nos hace estar siete puntos por debajo de la media europea de los 15 países más ricos (un 34% del PIB en España y un 41% en la UE de los 15) mientras que en 2007 esta diferencia era tan solo de tres puntos (38% a 41%).

En cuanto a los otros factores ajenos al déficit que han influido en el incremento de la deuda, ha habido uno que ha sido clave y que hizo que 2012 fuese el año de toda la historia moderna de España en el que más se elevó el déficit público: el rescate bancario. En él socializamos deuda privada a través de prestar fondos a los bancos intervenidos (para que pagasen sus deudas al sector privado) con dinero que tuvimos que pedir en los mercados internacionales. Es decir, transformamos deuda privada en deuda pública.

Todo ello nos dibuja un panorama poco esperanzador en cuanto a la situación de la deuda. Ya que con la escasa recaudación que tenemos, con las promesas de bajadas de impuestos, con una conciencia social poco favorable al pago de impuestos y con una situación de crisis que aunque parece que ya ha tocado fondo (y esto es positivo) no se percibe un despegue rápido en un breve espacio de tiempo, no parece muy factible luchar contra el déficit si no es a través de reducciones del gasto público.

Ante esta situación cabe preguntarse qué dice la Doctrina Social de la Iglesia sobre este tema. Para ello, creo que lo mejor es recordar unas líneas la Encíclica Centesimus annus (35) sobre esta cuestión: “Es ciertamente justo el principio de que las deudas deben ser pagadas. No es lícito, en cambio, exigir o pretender su pago, cuando éste vendría a imponer de hecho opciones políticas tales que llevaran al hambre y a la desesperación a poblaciones enteras. No se puede pretender que las deudas contraídas sean pagadas con sacrificios insoportables. En estos casos es necesario —como, por lo demás, está ocurriendo en parte— encontrar modalidades de reducción, dilación o extinción de la deuda, compatibles con el derecho fundamental de los pueblos a la subsistencia y al progreso” Es evidente que esta frase está escrita pensando en la crisis de la deuda externa que se dio a finales del siglo XX, pero creo que las afirmaciones que en ella se contienen son aplicables también a nuestro caso.

La cuestión clave se centra en saber si una deuda tan elevada como la que estamos teniendo en nuestro país que supone un pago de intereses cercano al 4% del PIB, está provocando situaciones de necesidad y está condenando a parte de la población española a situaciones de pobreza y exclusión que se podrían evitar en el caso de que esta deuda no existiese o fuese más reducida.

Parece evidente que si la única solución que se aplica a este problema es la reducción del déficit a través la reducción del gasto público, la deuda resulta incompatible con una atención a las personas y una mejora del cuidado de quienes están peor. Esto provocaría (como de hecho ya está sucediendo) que las desigualdades se incrementarán más y más. La causa principal es que estos recortes se están dando en políticas que benefician a todos, mientras que se incrementa el gasto en partidas que benefician a los más pudientes como los intereses de la deuda (que se abonan a los prestamistas, que son quienes tienen dinero para financiar y, por tanto, un nivel económico alto).

De este modo, cabe plantearse otro tipo de políticas que puedan lograr el mismo fin sin perjudicar a la población. Por un lado, deberíamos lograr un nivel de pago de impuestos que fuese, al menos, similar a la media de la UE de los 15. Con ello el déficit público se reduciría muchísimo sin necesidad de tocar el nivel de gasto. Esto supondría un cambio del sistema impositivo que debería realizarse no solo a nivel nacional, sino también a escala internacional. Si no se hace así, las grandes empresas y fortunas tienen medios legales para evitar pagar impuestos en nuestro país. Este cambio debería lograr que las rentas altas y las grandes empresas pagasen, al menos, lo que les corresponde y no pudiesen eludir estos pagos por medios legales y, en una segunda instancia, que viesen incrementados sus tipos impositivos para cumplir con la progresividad que indica nuestra constitución para los impuestos en España.

En segundo lugar, cabe preguntarse si se podría rebajar el tipo de interés medio de nuestra deuda que estaba en noviembre de 2014 a un 3,4%. Evidentemente esto puede hacerse por el camino que se ha realizado hasta ahora, llevar a cabo las medidas que nos exigen los prestamistas internacionales para que estos sigan confiando en nosotros y prestándonos más barato. Sin embargo también existen vías alternativas.

Por ejemplo cambiar los estatutos del BCE y permitir que preste directamente a los Estados con un coste igual al que se presta a los bancos privados. Cuando Mario Draghi ha intentado comprar deuda pública de los estados europeos (lo que podría aliviar el peso de sus intereses) se ha encontrado con muchas resistencias, especialmente desde el Bundesbank. No obstante, parece no tener demasiado sentido que acepte deuda pública como garantía de devolución de los préstamos que realiza a los bancos privados y no se esté dispuesto a comprar esta deuda. La compra de la deuda por parte del Banco Central o el préstamo directo a los Estados al mismo tipo al que presta a los bancos supondría un ahorro de hasta 30.000 millones de euros en España que también sería un alivio para las finanzas nacionales. Debemos plantearnos si son las empresas privadas quienes tienen que beneficiarse de los tipos y préstamos del BCE para tener ganancias privadas, o deben beneficiarse los Estados para que obtengamos ganancias públicas.

En tercer lugar cabe preguntarse si una deuda de esta clase es sostenible. Ya no estoy hablando desde el enfoque del bien común (como he hecho hasta ahora) sino desde un enfoque exclusivamente económico. ¿Es posible que en una situación como la actual se garantice la devolución y el pago de intereses durante mucho tiempo si no se cambia nada y todo se confía a las políticas de austeridad? Algunos economistas creen que no va a ser posible y lo que estamos haciendo es ahogando las posibilidades de crecimiento para no lograr finalmente el objetivo deseado. No hay más que ver qué sucede con Grecia.

En cuarto lugar, podría generarse una inflación controlada que permitiese que la cuantía de la deuda se redujese en un lustro. Cuando suben los precios, el valor del dinero disminuye, por lo que el valor de la deuda también se reduce. Esto supone que aunque se deba lo mismo, en un breve espacio de tiempo con ese dinero se pueden comprar menos cosas, lo que supone una reducción efectiva de mi deuda. Evidentemente, esto no se puede hacer con un estatuto del Banco Central Europeo que le obliga a mantener la inflación por debajo del 2% anual. Pero es algo que se ha hecho en otros momentos históricos y que ha permitido rebajar la presión de la deuda en algunos países.

La limitación de espacio me impide profundizar más en estas políticas o aumentar el catálogo de las propuestas. Solamente quiero incidir en que el problema de la deuda viene originado, en gran parte, por la estructura financiera de la que nos hemos dotado. La construcción de un entramando financiero cuyas políticas intentan defender, sobre todo, a los financiadores de la actividad económica, una estructura del BCE que impide aplicar determinado tipo de soluciones, unos paraísos fiscales que permiten eludir el pago de impuestos, una estructura de impuestos que beneficia a los más pudientes y una manera de solucionar los problemas de posibles impagos cuyo peso recae siempre en el deudor y nunca en el acreedor, nos llevan a estos problemas que se van convirtiendo en estructurales.

Las soluciones van, por tanto, más allá de las medidas presupuestarias (que también). Deben dirigirse a cambiar la estructura de la que nos hemos dotado para que esta busque realmente el beneficio de las personas y no solo garantizar el beneficio económico a quienes pueden generarlo.

Artículo publicado en Noticias Obreras, nº 1565, Noviembre 2014, pág: 13-14

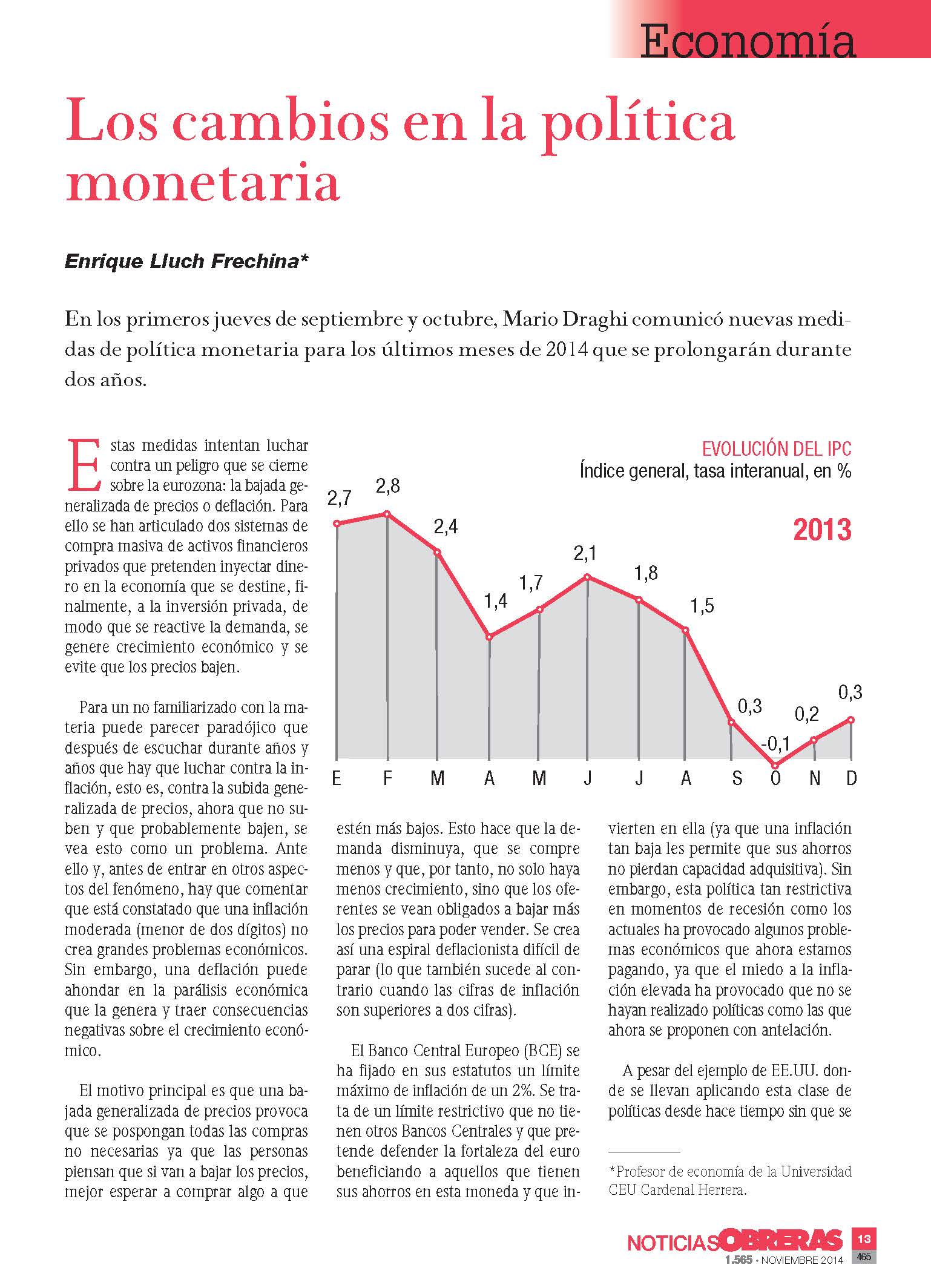

En los primeros jueves de septiembre y octubre, Mario Draghi comunicó nuevas medidas de política monetaria para los últimos meses de 2014 que se prolongarán durante dos años. Estas medidas intentan luchar contra un peligro que se cierne sobre la eurozona: la bajada generalizada de precios o deflación. Para ello se han articulado dos sistemas de compra masiva de activos financieros privados que pretenden inyectar dinero en la economía que se destine, finalmente, a la inversión privada, de modo que se reactive la demanda, se genere crecimiento económico y se evite que los precios bajen.

Para un no lego en la materia puede parecer paradójico que después de escuchar durante años y años que hay que luchar contra la inflación, esto es, contra la subida generalizada de precios, ahora que no suben y que probablemente bajen, se vea esto como un problema. Ante ello y, antes de entrar en otros aspectos del fenómeno, hay que comentar que está constatado que una inflación moderada (menor de dos dígitos) no crea grandes problemas económicos. Sin embargo, una deflación puede ahondar en la parálisis económica que la genera y traer consecuencias negativas sobre el crecimiento económico.

El motivo principal es que una bajada generalizada de precios provoca que se pospongan todas las compras no necesarias ya que las personas piensan que si van a bajar los precios, mejor esperar a comprar algo a que estén más bajos. Esto hace que la demanda disminuya, que se compre menos y que, por tanto, no solo haya menos crecimiento, sino que los oferentes se vean obligados a bajar más los precios para poder vender. Se crea así una espiral deflacionista difícil de parar (lo que también sucede al contrario cuando las cifras de inflación son superiores a dos cifras).

El Banco Central Europeo (BCE) se ha fijado en sus estatutos un límite máximo de inflación de un 2%. Se trata de un límite restrictivo que no tienen otros Bancos Centrales y que pretende defender la fortaleza del euro beneficiando a aquellos que tienen sus ahorros en esta moneda y que invierten en ella (ya que una inflación tan baja les permite que sus ahorros no pierdan capacidad adquisitiva). Sin embargo, esta política tan restrictiva en momentos de recesión como los actuales ha provocado algunos problemas económicos que ahora estamos pagando, ya que el miedo a la inflación elevada ha provocado que no se hayan realizado políticas como las que ahora se proponen con antelación.

A pesar del ejemplo de EE.UU. donde se llevan aplicando esta clase de políticas desde hace tiempo sin que se dispare la inflación (en contra de las previsiones de los contrarios a las mismas) el BCE no ha querido extender el dinero en circulación para tener controlada la inflación por debajo de un 2%. Esto ha provocado, entre otras cosas, que la falta de demanda comprometa la recuperación (llevamos siete años de crisis y no parece que vayamos a salir en breve de la situación) y que aquellos que tengan deudas no vean el valor de las mismas reducido (lo que habría sucedido si la inflación hubiese sido más alta).

Podríamos pensar que más vale tarde que nunca. Aplicar unas políticas expansivas que permitan sacar más dinero a circulación para poder generar algo de demanda que impulse el crecimiento y que incremente la inflación, es en este sentido bienvenido. Pero, parece que llegamos un poco tarde y que sus efectos no serán los deseados por tres motivos. En primer lugar los bonos que se adquieren son privados (es decir, se financia a empresas privadas) y falta que estas vean como conveniente trasladar estos fondos a financiación de empresas o de la economía, ya que se corre el peligro de que se utilicen simplemente para refinanciar lo que ya se debe y que esta financiación barata no salga del sector financiero. En segundo lugar, al encontrarnos en un panorama deflacionista, no se puede esperar que estas medidas provoquen una inflación que permita a los deudores reducir sus deudas vía la pérdida del poder adquisitivo de la moneda. El tercer motivo es que la cuantía de las compras parece insuficiente para provocar los efectos deseados. El hecho de que en el mismo BCE haya partidarios y detractores de estas políticas ha llevado a Mario Draghi a aplicarlas en una cuantía intermedia que intenta contentar a todos pero que puede resultar insuficiente.

Por otro lado, podemos plantearnos si esta financiación no tendría mejores resultados si se orientase hacia el sector público. Es decir, si en lugar de prestar a los intermediarios financieros para que estos puedan realizar su función de generar beneficios con mayor facilidad, se financiase al sector público directamente, permitiendo que este pudiese reducir sus pagos de intereses y su déficit y deuda pública. Desde el punto de vista del bien común, parece que esta medida podría ser más beneficiosa para la sociedad en su conjunto que la simple financiación privada.

Por todos estos motivos, no cabe esperar unas consecuencias espectaculares de las medidas de política monetaria, en especial para aquellos que tienen más problemas económicos y para los sectores más empobrecidos por la crisis. Las medidas pueden evitar la deflación (lo que ya es un logro por sí mismo y que además es el objetivo que tienen) pero opino que no tendrán muchas más consecuencias positivas. Llegan tarde (lo que no tendría por qué ser un problema), son insuficientes y además, están mal encaminadas apoyando solamente al sector privado y olvidando a un sector público al que la crisis financiera ha maltratado enormemente.

Necesitamos una política monetaria más imaginativa, más agresiva, más audaz que sea capaz de salirse de los cauces más ortodoxos y que ayude realmente a escapar de la recesión en el que estamos y no para ahondar en ella. Como decía un protagonista de una novela de Emilio Salgari “a grandes males, grandes remedios”. Los grandes males no pueden solucionarse ni haciendo lo de siempre ni con remedios tímidos. Hay que saber afrontar las situaciones graves con políticas que estén a su nivel.

Artículo publicado en el boletín nº 26 de primavera de 2014 de la «Asociación Resurgir» de Huelva en su página 7

Crónica del encuentro de profesionales cristianos en Huelva

¿Hemos superado la crisis? Esta es una pregunta recurrente ante la que parece que no hay una única respuesta. Ante los mensajes optimistas del gobierno, que siempre (sea cual sea el color del que manda) va a intentar mostrar la cara más amable de su gestión, existe una población que mira a su alrededor y no ve grandes signos que justifiquen el optimismo desbordado que emana de unos políticos inmersos en una campaña electoral. La oposición, por su parte, se debate entre decir que no es oro todo lo que reluce (y pagar caro su pesimismo ante una población ávida de buenas noticias) y sumarse al carro de la recuperación para explicar que ellos podrán gestionarla bien. Ante esta realidad, quiero ofrecer un análisis sosegado y prudente sobre lo que está pasando en la economía para intentar responder a la pregunta que encabeza este artículo.

En primer lugar hay que señalar que en toda crisis (ya sea esta personal, económica, social o política) hay un momento en el que se toca fondo, en el que ya no se puede ir a peor. En la actual situación parece que hemos llegado a ese punto, que estamos en el punto inferior de la crisis. Si en lugar de estar en lo más hondo, siguiese incrementándose el paro, continuase reduciéndose el Producto Interior Bruto y creciendo la pobreza y las desigualdades durante mucho tiempo, nuestro panorama sería realmente muy desalentador. Pero todos los indicadores nos hacen pensar que esto ya no va a pasar, que realmente estamos en un punto en el que no vamos a ir a peor, y esto parece una buena noticia.

Realmente, después de siete años de un desempleo creciente y con unos niveles de crecimiento económico ridículos, parecía que era la hora de llegar a este punto. Si observamos al anterior gran crisis que tuvimos en nuestro país (la de los años setenta) esta fue la cantidad de años que necesitó la economía para comenzar a crear empleo mientras que los años de muy bajo crecimiento o decrecimiento fueron solo cuatro. Sería pues deseable que, si se confirma lo que todos los indicios parecen mostrarnos, estemos en la base del comienzo del despegue hacia una etapa de mejora económica.

Sin embargo, los datos macroeconómicos siguen sin ser demasiado buenos. Estamos en un panorama de bajadas de precios que no ayuda a la recuperación (si los precios bajan se aplazan las compras no necesarias, se compra menos y la economía no avanza), la deuda pública es más alta que nunca, el déficit estatal sigue siendo algo, el crecimiento económico se recupera pero sigue siendo muy bajo y se sigue destruyendo empleo a pesar de las cifras de paro registrado del mes de abril (que reflejan el crecimiento de la semana santa como las de diciembre reflejaron el de las vacaciones navideñas).

Sin embargo, estas malas cifras no han sido óbice para que hayamos recuperado la confianza de los prestamistas/inversores internacionales. Esto, además, es un motivo de alegría para algunos y una prueba del éxito de las políticas gubernamentales. Y digo esto, porque desde el principio, el principal objetivo de todas las políticas económicas del gobierno español (comandado por la Unión Europea) ha sido este, que los prestamistas/inversores internacionales no perdiesen y volviesen a invertir en nuestro país. Es evidente que esto se ha logrado. Por un lado, muchas de las deudas que se tenían con ellos, ahora se tienen con el Estado. Este pagó a los prestamistas/inversores con el dinero público y ahora es él a quien se le debe el dinero. Por otro, los precios han bajado tanto en España que los prestamistas/inversores extranjeros vuelven a ver atractivo comprar o financiar en España a precios de ganga para vender en un futuro no muy lejano logrando (eso esperan al menos) pingües beneficios.

Además, los prestamistas/inversores internacionales han disipado sus dudas iniciales. Cuando comenzó la crisis tenían una gran desconfianza en nuestro país y en el resto de la Unión Europea, pensaban que se podían tomar decisiones para solventar al crisis que fuesen en contra de sus intereses y que les hiciesen perder dinero. Ahora ya saben que esto no ha sido así, que de los posibles caminos que se podían tomar para superar la mala situación, se tomó aquel que menos problemas les suponía y con el que iban a minimizar las pérdidas. No solo eso, sino que han conseguido garantizar que esto va a seguir siendo así durante los próximos años lo que les permite volver a financiar con seguridad y garantías.

Los cambios que ha propiciado esta crisis y sobre los que se ha asentado la incipiente recuperación, han ido encaminados a que los inversores-prestamistas sigan teniendo un entorno favorable para materializar en beneficios sus negocios financieros con el mínimo riesgo. Cabe preguntarse, con toda legitimidad, si este era el camino más adecuado, si la refundación del capitalismo de la que habló Nicolás Sarkozy cuando comenzó esta crisis es esto: un mundo más fácil para aquellos que se dedican a las finanzas.

Y también cabe preguntarse por aquellos que están asumiendo los costes de esta situación desastrosa. Sabiendo que los niveles de empleo previos a la crisis de los años setenta tardaron veinte años en volverse a alcanzar ¿Podemos esperar un ritmo rápido de recuperación en nuestro país? Y si avanzamos pero muy poco a poco ¿Qué va a pasar con todos aquellos que siguen en una situación crítica? ¿No siguen ellos estando en crisis y hundiéndose a pesar de la situación general?

Durante los días que me pongo a escribir este artículo he oído en la radio cómo nuestro presidente ha ofrecido a empresarios japoneses la gran oportunidad que supone para ellos invertir en España debido a la bajada de nuestros salarios y a la ventaja comparativa que esto nos da con respecto a la inversión en otros países europeos. Más allá de la polémica que estas afirmaciones han generado (con las posteriores declaraciones del ministro Montoro en el parlamento y la réplica de los representantes de la oposición) querría hacer una reflexión sobre esta manera de competir en un entorno global. Antes de comenzar con ella quiero recordar que al mismo tiempo vieron la luz informes sobre la valía de los aprendizajes de nuestros jóvenes en el sistema educativo en cuanto a capacidad lectora, matemática y de otras materias. Nuestros resultados se encuentran entre los peores de la Unión Europea. Parece que estamos vendiendo trabajadores baratos y no demasiado bien formados ¿Es esto lo que nos interesa?

Quiero empezar indicando que pensar que somos atractivos por nuestros bajos costes salariales es abundar en un error que, considero, ha sido más general de lo que desearíamos. Me refiero a mantener la idea de que tenemos que ser un país que compita, en el entorno internacional, por los bajos precios de nuestros productos y del factor trabajo. Si bien es verdad que esto pudimos hacerlo bien cuando contábamos con una moneda propia que se devaluaba constantemente abaratando nuestros bienes y servicios con respecto a los de otros países, llevamos un tiempo lo suficientemente largo con el euro para saber que esto ya no es posible.

De hecho, este ha sido uno de los grandes errores estratégicos que muchas de las empresas que se han venido abajo en los últimos años mantenían. Hemos pensado que no podíamos competir por precios contra las importaciones asiáticas (cosa que es cierta) y hemos dejado de hacerlo, cerrando industrias y centros de producción que empleaban a gran número de personas. Las empresas que no pensaron así, las que se dieron cuenta de que sus competidores no son las empresas asiáticas sino las europeas, los que vieron que ahí era donde podemos gozar de ventajas comparativas si buscamos un producto con mayor valor añadido y a un buen precio, son las que han podido superar sus malos momentos de una manera más exitosa.

Pero este no es el único motivo que me impulsa a opinar que esta estrategia es equivocada y no puede dar sabrosos frutos a largo plazo. También deberíamos pensar sobre qué clase de inversión nos conviene en nuestro país. Aunque algunos puedan pensar que nos interesa cualquier clase de inversión sea la que sea, yo no lo veo así. Cuando un inversor viene a hacer dinero a nuestro país gracias a sus bajos salarios, pueden suceder al menos dos cosas que creo que no son convenientes para nosotros. Por un lado, seguramente traerá aquellas partes del proceso productivo que menos valor añadido tienen (donde más interesante es el trabajo barato) por lo que la recepción de conocimiento y los efectos multiplicadores de la inversión serán menores. Por otro lado, en el momento encuentre países más baratos, seguramente cambiará la ubicación de sus plantas industriales hacia ellos, lo que hace que este tipo de inversiones sea más volátil que otras.

Es interesante también reflexionar hasta que punto esta inversión extranjera atraída por nuestros bajos salarios (si es que al final llega, cosa que dudo ya que hay muchos lugares del mundo y en Europa con costes salariales inferiores a los nuestros) es atractiva para mejorar la renta per cápita de nuestro país. Se puede pensar que crear empleo siempre es bueno, que mejor es que las personas trabajen que permanezcan en el desempleo. Siendo esta afirmación cierta, también lo es que si hacen esto con unos salarios muy bajos, su situación personal se deteriora y la riqueza del país no crece todo lo que debería en la medida en que gran parte de las rentas generadas por la actividad acaban saliendo al exterior para pagar a los inversores extranjeros.

Por todo ello, creo que debemos reorientar nuestra manera de plantear nuestras fortalezas y la búsqueda de inversores y empresas que promocionen el tejido productivo español. En primer lugar debemos ser conscientes de que debemos competir con las empresas europeas, con aquellas que producen bienes de un alto valor añadido que no compiten solo por precios. Nuestra referencia no debe ser China, Vietnam o Camboya, sino Alemania, Italia o Francia. Pensar que podemos seguir fabricando bienes baratos y de baja calidad para Europa es, poco menos que una ilusión sin fundamento.

Esto supone, en segundo lugar, que nuestra competencia debe basarse en trabajadores productivos, que tengan una buena formación técnica y humanística y que sepan responder a los desafíos que siempre conlleva el día a día económico y social. Trabajadores que no se caractericen por sus precios baratos, sino porque gracias a su productividad y sus competencias, a la larga salgan baratos.

Por último, creo que más que buscar la inversión extranjera, que no tiene por qué ser negativa pero que no es la panacea, debemos potenciar la interna. Tenemos un tejido empresarial que se desmorona ante nuestros ojos sin que parece que podamos hacer nada para apoyarlo. Tenemos empresarios, inversores y trabajadores competentes que pueden llevar adelante modelos de negocio y empresas exitosas en el mundo entero. Esta es la inversión que creo que debemos promocionar a través de políticas industriales y económicas que apoyen empresas que creen empleo de calidad y tengan proyectos de emprendedurismo o de ampliación, que no se basen solo en unos costes laborales reducidos, sino en un saber hacer y en una excelencia técnica que les lleve a ser más productivos y competitivos a nivel internacional.

Artículo publicado en Noticias Obreras, nº 1550, Agosto de 2013, pág: 12-13

Para casi todos aquellos que hayan observado con cierto detenimiento la venida de esta crisis y su evolución, parece evidente que debemos modificar la estructura de nuestro sistema financiero global. Este va a ser el tema del presente artículo, sugerir una serie de medidas que creo que serían positivas para lograr este objetivo. Voy a dejar a un lado el asunto del Banco Central Europeo, del euro y de su política monetaria. Parece bastante evidente que su organización y estructura no colaboran en exceso en la superación de la crisis, pero no voy a tratarlo en este artículo sino que voy a centrarme en otros aspectos del sistema financiero.

En primer lugar, pienso que uno de los grandes problemas con los que nos encontramos es el carácter sistémico de muchas de las entidades financieras. El gran tamaño que han adquirido durante los últimos años debido a fusiones, absorciones y políticas diversas de reducción de número de entidades e incremento programado de su tamaño, ha hecho que sea muy problemático dejar caer una entidad financiera. Si se hace, hay peligro de que caigan las otras el lo que podríamos describir como un efecto dominó. Esto provocaría que el Estado no tuviese suficientes fondos para garantizar los depósitos de las entidades quebradas lo que llevaría al colapso total del sistema. Por ello, el Estado se ve en la obligación de rescatar la entidad con problemas.

La solución a este problema pasa, desde mi punto de vista, por limitar el tamaño de las entidades financieras. Debemos buscar un sistema financiero que tenga una competencia real y que no trabaje como un oligopolio (pocas empresas con gran poder de mercado). De este modo, si alguna entidad financiera lo hace mal, se puede dejar que esta caiga garantizando sus fondos a los depositantes y no serían necesarias intervenciones estatales. Además, aumentaría la competencia y los grandes préstamos podrían seguir dándose a través de la costumbre de cooperación entre varios bancos para repartir riesgos (comportamiento habitual en los bancos)

Otro de los problemas observados durante la gestación de la crisis ha sido el número de intermediarios que había entre el prestamista último y quien recibía la financiación. Me contaba una amiga que trabaja en banca privada cómo antes de la crisis le había garantizado a una señora mayor que su dinero estaba en un producto seguro. Para ello había adquirido renta fija de una prestigiosa entidad bancaria suiza. Esta había utilizado esos fondos para prestar a otra entidad inglesa (también prestigiosa) que a su vez había adquirido otro producto financiero en Estados Unidos con el que se había financiado a una entidad que había utilizado este dinero para realizar un préstamo hipotecario de alto riesgo. Si contamos, desde la señora mayor (prestamista última) hasta quien recibe el préstamo hipotecario hay cinco intermediarios (incluyendo mi amiga y el producto financiero estructurado) Cuando la crisis financiera estalló, esta señora se quedó sin su dinero prestado de una manera (teóricamente) segura y mi amiga no sabía como explicárselo… En una opción inteligente, la empresa en la que trabaja mi amiga decidió no volver a realizar operaciones en la que hubiesen más de dos intermediarios entre el prestamista y el receptor del préstamo. Creo que esta política debería generalizarse y resultar en una norma de obligado cumplimiento que mejoraría la gestión financiera y la transparencia (de la que voy a hablar a continuación)

Otro de los problemas que tenemos en nuestro sistema financiero es que desconocemos, con frecuencia, hacia donde dirige la entidad los fondos que le dejamos. Como lo único que parece preocuparnos es el rendimiento que esta nos ofrece, nos despreocupamos del destino final de nuestros fondos. Ello puede provocar situaciones como que estemos financiando de una manera indirecta a entidades cuya actuación vaya totalmente en contra de nuestras convicciones o de aquello por lo que estamos luchando. Por ello, debemos lograr mejorar la cultura financiera y concienciar a los clientes para que exijan a sus entidades transparencia, de manera que no les dejen el dinero si estas no son capaces de explicarles cuál es el destino final del mismo o cuáles son los criterios de financiación que aplican a sus operaciones… Lograr un sistema financiero en el que se priorice el conocimiento del destino de lo prestado en lugar del rendimiento es una de las labores de cultura financiera más importantes a realizar.

Los productos derivados son otra de las cuestiones que creo habría que abordar. Se trata de productos financieros en los que no se presta a nadie, sino que se pretende asegurar un riesgo. Por ejemplo, compro dólares para dentro de tres meses fijando el precio y la cantidad comprada hoy. Cuando llega la fecha, si el precio de mercado es inferior al de compra, el vendedor ha ganado ya que puede comprar los dólares en el mercado y vendérmelos a mi más caros. Por el contrario, si el precio de mercado es inferior, soy yo el que gano pudiendo comprar los dólares y venderlos el mismo día más caros ganando una plusvalía. Con frecuencia ya no se hace ni esto. En el primer caso yo le pago al vendedor la diferencia para que tenga ya las ganancias y viceversa.

Estos productos resultan en una manera fácil de ganar dinero (si aciertas claro) y además de utilizarse para proteger un riesgo, también se hace para adquirirlo. De hecho, la negociación de esta clase de productos se ha incrementado mucho en las últimas décadas. Mi opinión es que no deberíamos prohibirlas pero sí asimilarlas a las apuestas, que fuesen las casas de apuestas quienes las gestionasen y que pagasen, consecuentemente, el impuesto sobre el juego. Esta medida incrementaría la recaudación del sector público pero, sobre todo, reduciría la utilización incorrecta de este tipo de productos.

Por último, no me resisto a añadir dos medidas de una manera telegráfica. Por un lado deberíamos acabar con los paraísos fiscales, es decir, con aquellos lugares en los que el dinero no tiene que pagar impuestos o estos son tan reducidos que impulsan a las grandes fortunas y empresas a asentarse en ellos. También creo que ante el problema de la falta de financiación a proyectos empresariales reales deberíamos subir los impuestos a la adquisición de activos financieros. Creo que la pregunta clave es ¿Por qué si compramos pan pagamos IVA pero si compramos una acción no? La adquisición de productos financieros debería ser gravada al igual que sucede con los productos de consumo. Con ello el crédito a la economía real recuperaría atractivo y se reduciría la gran cantidad de inversiones meramente financieras que se dan en la actualidad.

Artículo publicado en el Noticias Obreras, Nº 1.549, Julio 2013, Pág: 12 y 13

Dar crédito, esta expresión tiene un doble sentido en nuestro idioma. Por un lado está el literal, es decir, dejar a alguien un dinero para que lo utilice a cambio del pago del pago de un interés, que viene a ser el alquiler por poder utilizarlo durante un tiempo. Pero también tiene un sentido figurado que significa que confiamos en una persona o en un mensaje. Damos crédito a algo o a alguien cuando creemos que es de fiar, cuando consideramos que hay algo que nos asegura su veracidad, cuando sabemos que podemos depositar en ello nuestra confianza. Este dar crédito es lo que hay detrás de un sistema financiero sano. Para que funcione de una manera correcta necesitamos que una sociedad en la que exista confianza y fiabilidad. Sin ellas, un sistema financiero no funcionan.

Pero ¿por qué es importante que el sector financiero funcione bien para una economía? Muchas son las causas que podríamos aducir aquí, pero me voy a centrar en las más importantes. La primera es que el sector financiero incluye al Banco Central que es quien emite la moneda de un país. Es importante tener una moneda estable que nos sirva para realizar los intercambios. Cuando se pierde confianza en el sistema financiero, la moneda deja de ser apreciada y se puede producir un alza de precios tal, que las personas dejen de confiar en ella y se vuelva a utilizar el trueque para intercambiar los productos. Aunque el trueque es positivo en algunas situaciones particulares, no es factible en una economía compleja, se necesita alguna forma de dinero que facilite los intercambios. De hecho, hasta los mismos esquemas de trueque existentes en la actualidad, tienen alguna forma de dinero (aunque sea en vales por hora de trabajo) que realiza esta función.

La siguiente importante función del sistema financiero es que nos permite ahorrar. El ahorro es importante porque gracias a él podemos, por un lado, reservar dinero para realizar compras grandes en el futuro (una casa, un automóvil, un viaje), por otro guardar para tener unos fondos que nos permitan afrontar gastos imprevistos o una futura bajada de ingresos (desempleo, jubilación) y por último invertir en un negocio o en educación para tener más ingresos en el futuro. El sistema financiero nos facilita ahorrar con seguridad, sabiendo que no vamos a perder nuestro dinero. El entramado financiero, los bancos, el sistema en su conjunto y el respaldo público nos permiten tener una mayor seguridad de que nuestros ahorros no se van a perder.

Otra función importante es la de facilitar las actividades económicas. El hecho de profesionalizar la intermediación financiera, permite que aquellos que quieren montar un negocio o una actividad económica para ganarse la vida, puedan lograr el dinero que necesitan pidiéndolo prestado y pagando unos intereses aceptables. Lo mismo sucede con aquellas familias que quieran comprar una vivienda o cualquier otro bien caro y todavía no tengan los suficientes ahorros para hacerlo. La posibilidad de poder pedir prestado este dinero con unas condiciones que no sean abusivas y que les permitan afrontar los pagos posteriores que tienen que realizar, es deseable en nuestra sociedad y nos permite disfrutar de bienes cuando los necesitamos aunque no tengamos suficiente dinero para hacerlo.

Se pueden resumir estas ventajas en que la existencia de intermediarios financieros, que reciben el dinero de los ahorradores y lo canalizan hacia los prestatarios, hace que se reduzcan los riesgos y se incrementen las posibilidades. Un ejemplo nos permitirá entender esto. Si yo quiero comprar una casa y con mis ahorros no tengo suficiente para hacerlo, en el caso de que no existiesen los intermediarios financieros (como un banco) me sería difícil encontrar a alguien dispuesto a pagarme la cantidad que yo necesito en el plazo temporal que yo deseo. Los bancos y los intermediarios financieros facilitan esto. Ya no es necesario encontrar a esa persona, el banco recibe fondos de varios ahorradores en diferentes combinaciones y con ellos puede prestarme en las condiciones que son mejores para mi. Por lo tanto, todos ganamos, los ahorradores, los que piden préstamos y el mismo intermediario financiero que recibe unos ingresos por el servicio prestado.

Por todo ello un sistema financiero que funcione correctamente y unos intermediarios financieros que realicen bien su función, son imprescindibles para el correcto desarrollo de una economía compleja. La capacidad de invertir, de poner en marcha nuevos proyectos, de ahorrar para el futuro… necesitan de este buen funcionamiento del sector financiero. Cuando este no existe, aparece la figura del usurero que aprovecha su riqueza para prestar a los necesitados a unas condiciones leoninas que les imposibilitan la devolución de lo logrado y el pago de los intereses debidos.

El problema se da, cuando estas funciones no se cumplen bien, cuando el sector financiero no garantiza estas ventajas a la sociedad. Esto puede darse cuando no se controla bien la emisión de la moneda y la depreciación de su valor lleva a una inflación galopante que dinamita todo el sistema financiero. Pero también se da cuando el sistema financiero y sus instituciones olvidan su función que tienen de estar al servicio de las personas y de la economía y, en lugar de reducir riesgos y ayudar a cumplir los objetivos de personas e instituciones, los riesgos se incrementan, se realizan actuaciones movidos únicamente por el afán de lucro de quienes son propietarios del dinero y pasan de estar al servicio del resto de la sociedad, a que ésta tenga que amoldar sus actuaciones a lo que desean quienes prestan en los mercados financieros.

La crisis financiera ha tenido mucho de esto ya que las prácticas que se llevaron a cabo en los años de bonanza nos abocaron a una falta de confianza generalizada, y las soluciones que se están arbitrando no parece que estén llevando a que el sistema financiero cumpla bien su función benéfica para la sociedad en su conjunto. Por ello parece que es momento de realizar una reforma del sistema en su conjunto que permita que este cumpla bien su cometido final. En el próximo número daré una serie de indicaciones que sugieren hacia dónde podría ir este cambio del sistema financiero y cuáles podrían ser sus principales medidas.

Artículo publicado en la revista ICONO, año 114, nº 7, Julio-Agosto 2013 pág: 14-15

No voy a ganar mucho

El pasado domingo estábamos de convivencia de mi grupo de la parroquia. Salimos a una casa de encuentros cercana a Valencia que se encuentra rodeada de pinos, campos de almendros y pequeñas vaguadas que, gracias a las copiosas lluvias invernales de este año, aparecían cubiertas por un manto verde salpicado de amapolas… Como sucede en estos lugares, durante la paella del mediodía hablamos de lo humano y lo divino, y salió el tema del que hablé en el último número de Icono, las preferentes y el dinero perdido por los ahorradores debido a estas y otros instrumentos arriesgados en los que muchos pusieron sus ahorros. Varios de mis amigos me comentaron cómo algunos de sus familiares habían perdido dinero por culpa de esto, y en ello estábamos cuando uno de ellos me pidió consejo ya que a un familiar le acababa el plazo de un depósito en breve y quería saber qué hacer con ese dinero.

Le dije que si no quería riesgos, lo mejor era meterlo en un depósito a plazo. Me respondió que el problema era que ahí no se ganaba mucho dinero, que los tipos de interés estaban muy bajos. Le hablé sobre algunas alternativas y los riesgos que estas tenían y ahí quedó nuestra conversación. No se que harán finalmente con esos importantes ahorros. Ahora bien, esto me sirvió para reflexionar y para tomar la decisión de incidir en un tema que ya abordé en el pasado artículo con el objetivo de profundizar en algunos aspectos de los que no hablé en la ocasión anterior.

¿Para qué ahorramos?

La pregunta clave que creo que debemos preguntarnos a la hora de afrontar estos temas es la que da título al artículo: ¿Para qué ahorramos? Porque si ahorramos para ganar dinero, está claro que tendremos que arriesgar. Si hemos dejado de comprar cosas en el presente para acumular dinero que nos permita ganar más en el futuro, es evidente que lo que debemos hacer es invertirlo en aquello que más rendimiento nos va a dar, asumiendo que esto tiene un riesgo, que igual que podemos ganar, pero que también podemos perder…

Ahora bien, el ahorro de las familias, tradicionalmente no tiene este objetivo. Cuando ahorramos lo solemos hacer por tres motivos principales:

Ahorramos porque queremos comprar cosas en el futuro. Sacrificamos la capacidad para comprar cosas ahora, y la reservamos para algún momento futuro en el que creemos que lo vamos a necesitar más o en el que adquiriremos un bien caro como puede ser una casa, un coche, un viaje al extranjero…

También lo hacemos porque queremos prevenir imprevistos. Gastos que vienen de repente y que no podíamos imaginar, pero que necesitan un aporte extra de dinero o, simplemente, una previsión de que nuestros ingresos van a reducirse y queremos tener un colchón que nos permita mantener nuestro nivel de vida durante un periodo de tiempo.

Por último, también ahorramos porque queremos utilizar estos fondos para montar un negocio en el futuro, o para pagar los estudios a nuestros hijos…

Lo más importante del ahorro

En el caso de que cualquiera de estos sea el motivo de nuestro ahorro, lo importante para nosotros no es ganar dinero con esos ahorros, sino conservarlos para que cuando los necesitemos, podamos contar con ellos. Por eso, no debemos dejarnos engañar por los cantos de sirena que nos intentan alejar de nuestro objetivo, son tentadores y nos cuesta renunciar a ellos, ya que ¿Por qué no aprovechar para ganar más dinero? Sin embargo, no podemos olvidar que nuestro objetivo principal no es este, sino conservar los ahorros.

El ahorro y la Doctrina Social de la Iglesia

La Doctrina Social de la Iglesia habla en varias de sus encíclicas del ahorro. De hecho, piensa que la capacidad de ahorrar moderadamente para construir un pequeño patrimonio que permita a las familias tener un colchón económico adecuado para prever futuras dificultades, es bueno y aconsejable. Quiere que ese ahorro tenga este noble objetivo y, al mismo tiempo, piensa que ese dinero ahorrado puede ser utilizado para prestar a aquellos que generan movimiento económico y empleo.

Sin embargo, la tradición cristiana y la Doctrina Social de la Iglesia condena, de una manera inequívoca, el desmesurado afán de riquezas y lucro, la avaricia de incrementar nuestro patrimonio sin fin y aumentar nuestros bienes sin otro horizonte que la simple acumulación. Estas actitudes son condenadas como un grave pecado que nos aleja de dios “no podéis servir a Dios y al dinero”. Ante estas actitudes, potencia el ahorro moderado destinado a objetivos loables. Lo importante de nuestro ahorro no debe ser, por tanto, el rendimiento que nos de, sino que sirva para los objetivos tradicionales del mismo y que además se preste a aquellos que realicen actividades positivas para la sociedad en su conjunto.

Artículo publicado en la revista Icono Junio 2013, páginas 10 y 11

Una historia local

Recuerdo que hace un tiempo mi padre me vino a consultar sobre un producto que le habían ofrecido en su oficina bancaria. Le habían propuesto que sacase dinero de sus depósitos para ponerlo en un producto denominado “preferentes” en el que le iban a dar un rendimiento mucho mayor sin demasiado riesgo. Quería saber qué de verdad había en esto. Le expliqué de una manera sencilla que las preferentes eran una especie de acciones de la caja de ahorros (esto no es muy riguroso pero es fácil de entender) y que podía perder todo su dinero o pasar a ganar poco, ya que los rendimientos que daban dependían de la marcha del banco.

Mi padre no quería riesgos sino seguridad para su dinero así que volvió al banco, le dijo a la directora que declinaba su ofrecimiento y que, desde su punto de vista, estaba engañando a la gente ya que las preferentes no eran productos seguros. Evidentemente, no todas las personas de mi población tienen un economista en la familia, ni todas consultan estas cosas con alguien que sepa un poco sobre ellas, por lo que algunas pasaron sus pequeños ahorros de siempre a las preferentes y, cuando se dieron cuenta de que habían perdido su dinero se sintieron estafadas y descargaron su ira contra la directora de la oficina (hubo hasta amenazas verbales y momentos muy tensos).

¿Por qué sucedió esto?

El análisis de esta estafa a pequeños ahorradores que compraron un producto que no entendían pensando que era seguro nos lleva a tres causas que confluyeron en ella:

Las cajas de ahorro querían expandirse y prestar más para ganar más y no tenían financiación para hacerlo. Este era un buen sistema para conseguirlo

Los directores de las sucursales bancarias trabajan por objetivos, de modo que la alta dirección les puso un objetivo de colocación de preferentes entre sus clientes y ellos se vieron obligados a cumplirlo para no perder su trabajo o su puesto. Además, muchos de ellos no entendían bien qué era ese instrumento financiero, solo leían la información de venta que les venía preparada e intentaban alcanzar las cifras de venta que les venían dadas.

El ahorrador se veía atraído por la alta rentabilidad que le ofrecían con las preferentes. Pensaba que esto le iba a llevar a ganar más y además estaba engañado con respecto a la seguridad que tenían. Por ello prefería sacar su dinero de los depósitos atraído por estos rendimientos superiores.

¿En qué nos equivocamos?